發布時(shí)間(jiān):2017.05.19

發布時(shí)間(jiān):2017.05.19

閱讀量:172

閱讀量:172

摘要

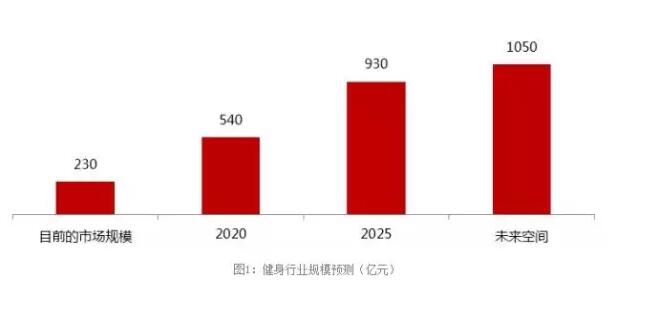

健身(shēn)行業市(shì)場(chǎng)容量:我們推算(suàn)目前健身(shēn)房(fáng)領域有230億元人(rén)民(mín)币附近的市(shì)場(chǎng)容量,未來(lái)有望增長到1000億。相對這(zhè)個(gè)市(shì)場(chǎng)規模,可以支撐數十億至上(shàng)百億市(shì)值公司的出現(xiàn)。

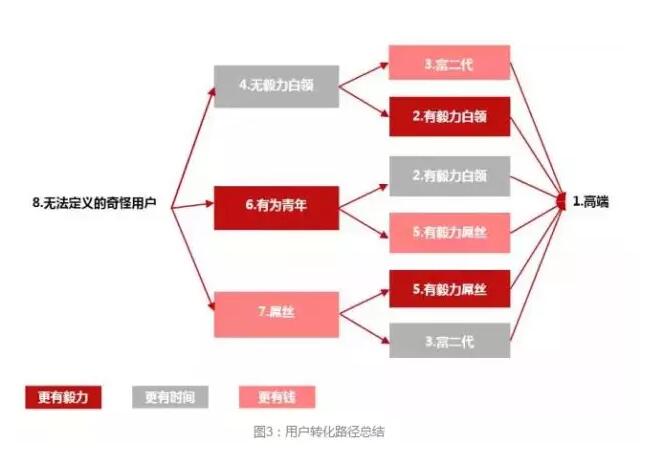

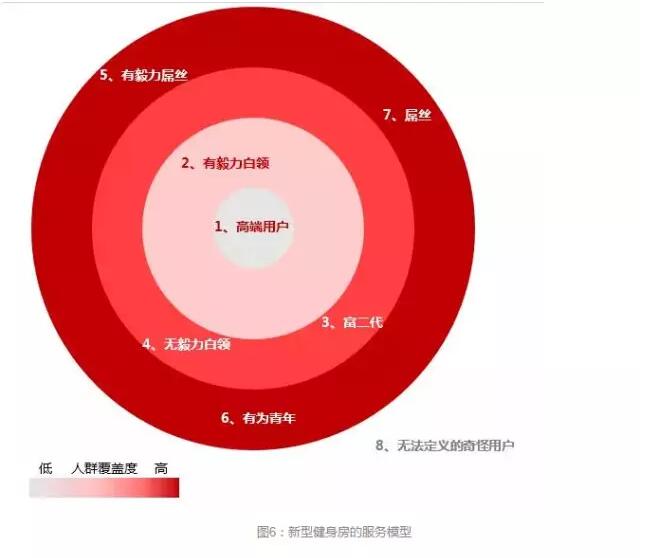

健身(shēn)受衆畫像:健身(shēn)行業的受衆是多層次的,用支付能(néng)力、投入時(shí)間(jiān)和意願等三方面可以将受衆群劃分(fēn)為(wèi)“高端”“有毅力白領”“有為(wèi)青年”等8種類型,不同用戶之間(jiān)存在相互轉化(huà)的可能(néng)。

切入模式分(fēn)析:健身(shēn)服務(wù)的供給需要适應需求,健身(shēn)服務(wù)的從業者需要針對用戶可能(néng)匮乏的點,提供差異化(huà)的解決方案,來(lái)滿足不同用戶的需求,或幫助用戶向更高級别轉化(huà)。

◇傳統健身(shēn)房(fáng):滿足用戶專業性需求的供給是充足的,但(dàn)是層次可能(néng)不足,導緻不能(néng)打動有效需求。

◇多層次的健身(shēn)解決方案,包括線下(xià)新(xīn)型健身(shēn)房(fáng)、線上(shàng)健身(shēn)APP,将會是未來(lái)的發展方向。

01

市(shì)場(chǎng)容量約230億人(rén)民(mín)币 未來(lái)有望增長4倍

我們推算(suàn)2016年全國健身(shēn)房(fáng)的數量在15000家左右,行業有230億人(rén)民(mín)币的市(shì)場(chǎng)容量,相對這(zhè)個(gè)市(shì)場(chǎng)規模,可以支撐數十億起市(shì)值公司的出現(xiàn),前提是從目前高度分(fēn)散的市(shì)場(chǎng)狀态中有公司走出“市(shì)占率明顯上(shàng)升”的路(lù)徑,推進市(shì)場(chǎng)集中度發生(shēng)顯著的變化(huà)。

由于人(rén)口年齡結構的原因,中國健身(shēn)人(rén)群滲透率可參照日韓而非歐美,具體(tǐ)而言,參考體(tǐ)育總局期待的鍛煉人(rén)群目标,2020年、2025年的行業規模有望分(fēn)别達到540億、930億。更遠(yuǎn)的,預測健身(shēn)行業規模可能(néng)可以達到目前的4倍,達到1050億元。

02

健身(shēn)用戶素描:毅力、錢(qián)與時(shí)間(jiān)的博弈

用戶有積極的消費升級需求,但(dàn)總是受各種客觀因素制約。一(yī)個(gè)有毅力,有錢(qián)又有時(shí)間(jiān)的健身(shēn)愛好(hǎo)(hǎo)者,就(jiù)是健身(shēn)人(rén)群金(jīn)字塔頂端的用戶,反之,一(yī)個(gè)既沒有錢(qián),也(yě)沒時(shí)間(jiān),還沒毅力的用戶,基本也(yě)不在我們討(tǎo)論範圍了(le)。而大部分(fēn)用戶或潛在用戶,都可能(néng)是三者中存在某些(xiē)短闆的類型。

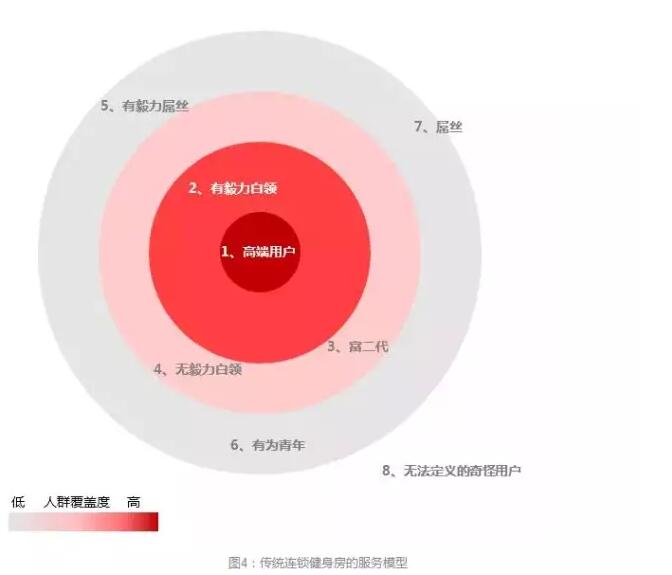

幾種人(rén)群的數量大緻分(fēn)布如(rú)圖。高帥富永遠(yuǎn)最少,矮矬窮才是生(shēng)活的大多數。究竟是着眼于優質用戶的精耕細作(zuò),還是在價值量低(dī)但(dàn)廣泛的用戶上(shàng)着手,就(jiù)會演繹成兩種截然不同的經營思路(lù)。

不同狀态之間(jiān)存在相互轉化(huà)的可能(néng),一(yī)旦從一(yī)個(gè)低(dī)級(不稀缺)的狀态轉向一(yī)個(gè)高級(更稀缺)的狀态,用戶的價值就(jiù)會躍升到一(yī)個(gè)更高的級别。健身(shēn)服務(wù)的從業者也(yě)是針對用戶可能(néng)匮乏的點,提供差異化(huà)的解決方案,來(lái)滿足不同用戶的需求,或者幫助用戶向更高級别實現(xiàn)轉化(huà)。

那麽,從供給端角度,健身(shēn)行業的從業者又是如(rú)何滿足用戶需求的呢(ne)?

03

三種切入模式對比

線下(xià)傳統健身(shēn)房(fáng)

供給創造需求,但(dàn)供給層次不足

随着人(rén)均收入的提升和閑暇的增加,居民(mín)健身(shēn)的剛性需求基礎日漸成熟,新(xīn)增的有效供給都能(néng)被潛在需求吸收。目前,滿足用戶專業性需求的供給是充足的,但(dàn)是層次可能(néng)不足,導緻不能(néng)打動有效需求。

具體(tǐ)表現(xiàn)在傳統健身(shēn)房(fáng)服務(wù)的核心人(rén)群,就(jiù)是那群有錢(qián)有閑有毅力的高端用戶,同時(shí)鼓動可能(néng)缺毅力或缺時(shí)間(jiān)、但(dàn)并不缺錢(qián)的人(rén)群沖動消費,并用私教和氛圍努力把他們留在平台上(shàng)持續消費。

中國健身(shēn)産業的過去10年,就(jiù)是傳統健身(shēn)房(fáng)在30%不差錢(qián)的人(rén)群中,不斷去做銷售洗用戶的過程,而其餘多達70% 的用戶群則沒有傾注足夠多的精力。這(zhè)也(yě)解釋了(le)為(wèi)什(shén)麽大部分(fēn)健身(shēn)房(fáng)都要用年卡來(lái)給增量用戶建立一(yī)個(gè)特别高的門檻、并且都要投入數額不菲的營銷成本。

實體(tǐ)健身(shēn)房(fáng)的模型類似零售業,邏輯就(jiù)是,同店(diàn)精益求精的運作(zuò),然後找到滲透率不足的區域開店(diàn)來(lái)獲取外延增長。但(dàn)不同的是,健身(shēn)企業運營方面的規模效應不明顯,行業也(yě)不存在依靠規模出清的邏輯,企業運營會側重于要求對單店(diàn)模型的嚴格測算(suàn),基于單店(diàn)模型的不斷複制,同時(shí)對于全行業而言,管理(lǐ)都是個(gè)難題,異地擴張的規模和單店(diàn)模型的穩定是衡量管理(lǐ)能(néng)力的關(guān)鍵。健身(shēn)行業在過去10年裏沒有爆發式增長,行業裏也(yě)沒有出現(xiàn)一(yī)騎絕塵的領先者。

線下(xià)新(xīn)型健身(shēn)房(fáng)

健身(shēn)行業的便利店(diàn)

恰如(rú)當居民(mín)收入水平提升、大城市(shì)人(rén)口聚集需求多樣化(huà),對“便利”更高的要求催生(shēng)了(le)便利店(diàn)大面積替代小賣鋪一(yī)樣,健身(shēn)行業的受衆是多種層次的,不同的群體(tǐ)進行從受衆向用戶的轉化(huà)是需要不同的激勵的,同時(shí)不同用戶的付費意願方向也(yě)存在明顯的差别,傳統健身(shēn)房(fáng)顯然已經不能(néng)完全滿足多層次需求。在這(zhè)個(gè)供給創造需求的行業,大量新(xīn)型健身(shēn)房(fáng)應運而生(shēng)。

新(xīn)型健身(shēn)房(fáng)的定義基于其能(néng)否滿足傳統大型連鎖健身(shēn)房(fáng)所不能(néng)滿足的多層次需求。新(xīn)型健身(shēn)房(fáng)最大的突破,是給出了(le)較高性價比的解決方案——推出99/199元的月(yuè)(yuè)卡。它不是絕對意義上(shàng)的最便宜,但(dàn)卻把門檻陡然降低(dī),換來(lái)用戶量的大幅提升。此外,傳統健身(shēn)房(fáng)無暇顧及的便捷性被最大可能(néng)的滿足。因為(wèi)規模小而具備的靈活性,新(xīn)型健身(shēn)房(fáng)可以下(xià)沉到大型連鎖無力觸及到的商(shāng)業辦公、居住區域。

新(xīn)型健身(shēn)房(fáng)成功的要點可總結為(wèi):

差異化(huà)地滿足了(le)用戶多層次的需求。

有單體(tǐ)運轉良好(hǎo)(hǎo)的經營模型,避免燒錢(qián)擴張的模式。

在單體(tǐ)模型基礎上(shàng),有擴張的能(néng)力。

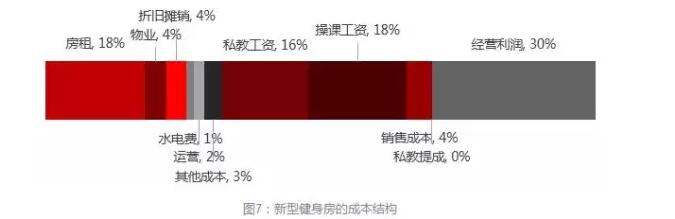

新(xīn)型健身(shēn)房(fáng)的模型構建中,需要注意的是單體(tǐ)健身(shēn)房(fáng)用戶規模存在上(shàng)限,用戶規模在爬坡期後穩定在上(shàng)限附近,收入的調節能(néng)力在于私教課程的參與度,多項成本和費用是固定的,可變支出的控制要以盈利為(wèi)前提,銷售費用存在上(shàng)限,與傳統健身(shēn)房(fáng)類似,因為(wèi)沒有明顯的規模效應,多店(diàn)模型應非常接近單店(diàn)模型的簡單複制疊加。

新(xīn)型健身(shēn)房(fáng)因為(wèi)有和傳統大型連鎖健身(shēn)房(fáng)明确差異的定位,二者之間(jiān)并不存在刺刀見紅(hóng)的競争,反而形成了(le)多層次的競争格局。目前跑在前列的新(xīn)型公司包括樂(yuè)刻、光豬圈、超級猩猩等。

線上(shàng)APP

仍以圈用戶為(wèi)主,盈利模式繼續探索

線上(shàng)APP也(yě)在差異化(huà)滿足用戶的需求,目前主要分(fēn)兩大類,第一(yī)是線上(shàng)線下(xià)結合型,包括O2O選健身(shēn)場(chǎng)館、O2O選私教等服務(wù);第二是純線上(shàng)型,提供專業教學視(shì)頻、訓練督促、數據記錄、飲食規劃以及健身(shēn)社區等服務(wù)。

在不到一(yī)年的時(shí)間(jiān)裏,O2O類的健身(shēn)項目已經因為(wèi)對需求方的有效覆蓋小、對供給方提供價值有限而遭遇到較大挫折。這(zhè)類項目看起來(lái)有共享經濟的特征,然而在一(yī)個(gè)共享經濟的框架中,供需雙方是有流動和錯配的:因為(wèi)信息不對稱而産生(shēng)匹配需求,實現(xiàn)匹配、服務(wù)完成後,因為(wèi)供需雙方的流動再度進入信息不對稱狀态;但(dàn)在健身(shēn)體(tǐ)驗中,固然用戶是流動的,但(dàn)線下(xià)的場(chǎng)館是固定的,一(yī)旦用戶選擇了(le)較方便的一(yī)方,再度抉擇似乎并不必要。

純線上(shàng)型APP的邏輯類似新(xīn)型健身(shēn)房(fáng),健身(shēn)的需求和健身(shēn)用戶是有梯度層次的,有相當一(yī)部分(fēn)用戶的需求是可以通過線上(shàng)APP指導督促滿足的,線上(shàng)和線下(xià)并沒有絕對意義上(shàng)的沖突。互聯網因為(wèi)覆蓋用戶的便捷性和規模效應,可以向更多的人(rén)宣傳健身(shēn)、讓更多人(rén)喜歡并參與健身(shēn);而傳統健身(shēn)房(fáng)最頭疼的問題之一(yī)就(jiù)是如(rú)何有效獲取新(xīn)用戶,二者無疑存在巨大的合作(zuò)空間(jiān)。

純線上(shàng)APP都還處在利用資本燒錢(qián)擴張圈地的階段,盈利模式仍不清晰,運營用戶規模讓更多的資本和更多的用戶湧向線上(shàng)是主要的經營目标,變現(xiàn)之路(lù)仍是在探索的過程裏。雖然作(zuò)為(wèi)工具屬性的路(lù)還不清晰,但(dàn)健身(shēn)APP滿足了(le)用戶“秀”、“看”、“學”的需求,這(zhè)些(xiē)特征在社區方向上(shàng)卻有廣闊的探索空間(jiān),領先的公司,如(rú)Keep、悅動圈、糖豆廣場(chǎng)舞等都已嶄露頭角。

聯系電話(huà):

聯系電話(huà):

公司地址:

公司地址: