發布時(shí)間(jiān):2017.07.17

發布時(shí)間(jiān):2017.07.17

閱讀量:114

閱讀量:114

01:邏輯起點

在國企改革中,金(jīn)融改革一(yī)直備受關(guān)注。随着客戶對金(jīn)融企業提供的需求更加多元化(huà)和深入化(huà),監管層對業務(wù)創新(xīn)和牌照逐漸放(fàng)開,單一(yī)業務(wù)的聚集效應在減弱,全産業鏈的金(jīn)融模式應運而生(shēng),金(jīn)融控股公司将成為(wèi)金(jīn)融領域的重要趨勢之一(yī)。

02:金(jīn)控公司是什(shén)麽

金(jīn)融控股公司是一(yī)種純粹控股公司、子(zǐ)公司之間(jiān)嚴格分(fēn)業管理(lǐ)、金(jīn)融資産占整體(tǐ)金(jīn)融控股公司絕對主體(tǐ)的公司。在銀行惜貸的背景新(xīn)興行業發展亟需多元金(jīn)融提供支持、混業趨勢推動業務(wù)創新(xīn)和綜合監管、社會金(jīn)融服務(wù)需求多元化(huà)、金(jīn)融盈利強非銀空間(jiān)大和金(jīn)融國企改革的潮流下(xià),金(jīn)融控股平台的優勢凸顯。

03:我國的金(jīn)融控股平台有哪些(xiē)模式

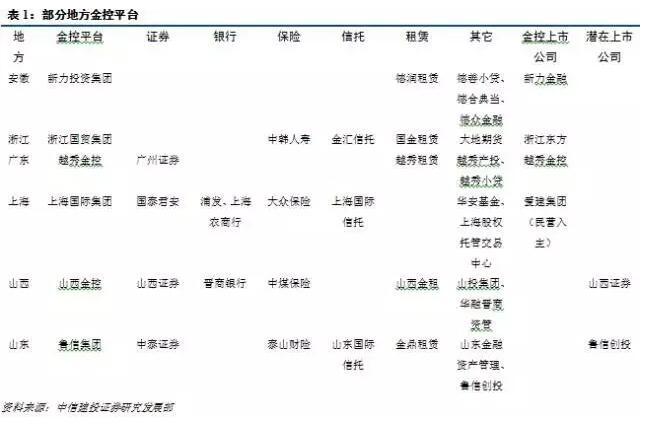

目前國内金(jīn)控公司如(rú)雨後春筍層出不窮,主要可以分(fēn)為(wèi):非銀金(jīn)融控股的金(jīn)融集團(如(rú)中信集團、光大集團和平安集團和保險系、券商(shāng)系、基金(jīn)系和創投系)、産業資本控股的金(jīn)控平台(如(rú)招商(shāng)局集團、廣州友誼、中航資本)、銀行系的金(jīn)控平台和地方政府組建的國有資産投資平台(天津泰達集團、江蘇國信資産管理(lǐ)集團、浙江省金(jīn)融控股有限公司),幾種類型分(fēn)别以牌照和拓展空間(jiān)、非金(jīn)融産業、渠道和客戶資源、地方政府支持為(wèi)特點。

04:金(jīn)融控股平台的亮點和打造模式

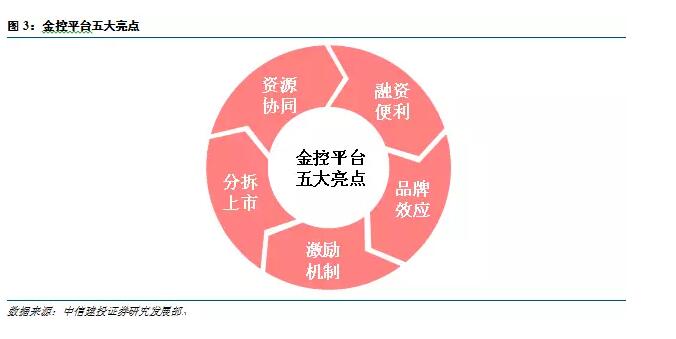

金(jīn)控平台可以實現(xiàn)資源協同、融資便利、品牌效應、激勵機制和分(fēn)拆上(shàng)市(shì)的亮點,從而滿足各方的不同需求。

地方政府是建立金(jīn)控平台的主要推手,地方金(jīn)控大多為(wèi)地方國有獨資或控股企業。借助地方政府力量,金(jīn)融控股集團能(néng)夠直接控制地方核心金(jīn)融企業,掌握較為(wèi)齊全的金(jīn)融牌照。打造地方政府金(jīn)控可以大緻分(fēn)為(wèi)以下(xià)五個(gè)步驟:搭建資源平台、搭建雲平台、搭建資本平台、進一(yī)步搶灘金(jīn)融資産、優化(huà)金(jīn)融平台。

05:從地方到央企,國改漸入佳境

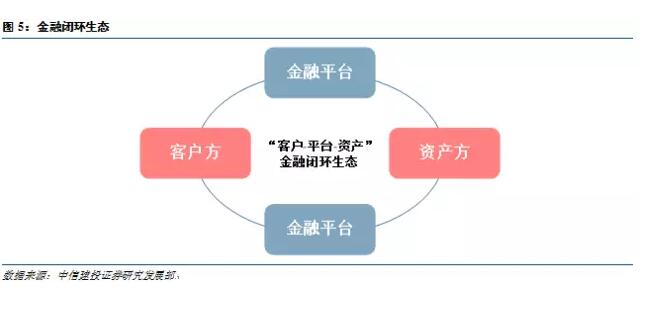

金(jīn)融控股平台可以提供通過為(wèi)客戶提供多元化(huà)服務(wù)提高客戶粘性、為(wèi)資産方提供核心競争力追求高收益,使金(jīn)融平台成為(wèi)銜接客戶端和資産端的區域性的閉環生(shēng)态;地方地方化(huà)零為(wèi)整,服務(wù)實體(tǐ)經濟;央企引領各産業整合,金(jīn)融提供彈藥。

風(fēng)險提示:改革不及預期

1、金(jīn)融控股公司概述

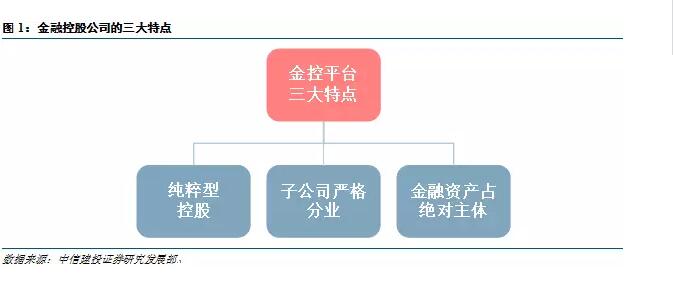

控股公司是以控制其他公司的股份作(zuò)為(wèi)其主要業務(wù)的公司。根據控股關(guān)系形成一(yī)種“母-子(zǐ)公司”關(guān)系。母公司除控股子(zǐ)公司外,本身(shēn)還有特定業務(wù)的控股公司稱事(shì)業型控股公司;本身(shēn)沒有特定業務(wù),專門以控股子(zǐ)公司為(wèi)公司業務(wù)的控股公司稱作(zuò)純粹型控股公司。

金(jīn)控,即金(jīn)融控制股份公司,是一(yī)種純粹型控股公司。在中國金(jīn)融史上(shàng)還沒有這(zhè)種作(zuò)為(wèi)純粹型控股公司的金(jīn)融控股公司,它是引進國外的金(jīn)融控股公司概念,而且至今還未完全形成。

現(xiàn)在我國金(jīn)融主管部門對金(jīn)融控股公司的定義還沒有明确規定,但(dàn)是可以對金(jīn)融控股公司從以下(xià)3個(gè)方面進行理(lǐ)解:(1)金(jīn)融控股公司是一(yī)種純粹控股公司,作(zuò)為(wèi)金(jīn)融控股公司的母公司不直接從事(shì)任何事(shì)業性經營活動;(2)金(jīn)融控股公司控股銀行、證券、保險、信托機構中的兩類以上(shàng)子(zǐ)公司,子(zǐ)公司之間(jiān)實行嚴格的分(fēn)業管理(lǐ)體(tǐ)制;(3)金(jīn)融性資産占整個(gè)金(jīn)融控股公司的絕對主體(tǐ)。

随着金(jīn)融改革步伐提速向前,金(jīn)融混業經營趨勢也(yě)越來(lái)越明晰。随着客戶對金(jīn)融企業提供的需求更加多元化(huà)和深入化(huà),監管層對業務(wù)創新(xīn)和牌照逐漸放(fàng)開,單一(yī)業務(wù)的聚集效應在減弱,全産業鏈的金(jīn)融模式應運而生(shēng),金(jīn)控将成為(wèi)金(jīn)融領域的重要趨勢之一(yī)。

2、金(jīn)融平台崛起的背景

2.1 經濟結構轉型升級需要金(jīn)控集團提供多元金(jīn)融服務(wù)

在銀行惜貸的背景下(xià),新(xīn)興行業發展亟需多元金(jīn)融提供支持。新(xīn)興行業的崛起是推動多層次資本市(shì)場(chǎng)及多元金(jīn)融結構形成的主要力量之一(yī)。目前全國經濟結構調整進入關(guān)鍵時(shí)期,傳統産業轉型難、新(xīn)興行業融資難,多層次資本市(shì)場(chǎng)是傳統産業轉型升級的迫切需要,也(yě)是解決新(xīn)興行業和應對經濟下(xià)行的迫切需要。而大部分(fēn)新(xīn)興産業由于資産規模小、擔保能(néng)力不足等問題導緻銀行等傳統金(jīn)融機構收緊對其貸款發放(fàng),金(jīn)控集團的建立也(yě)将補充對新(xīn)興行業的資金(jīn)需求,提供比間(jiān)接融資更有效的多層次資本支持。

從産業轉型升級和産融結合的角度來(lái)講,地方金(jīn)融機構提供的多元金(jīn)融對當地産業轉型升級有重要支持作(zuò)用。其可充分(fēn)發揮平台内外部資源整合優勢,發揮金(jīn)控集團在統籌、協同各類金(jīn)融資源和要素交易方面的優勢,通過統籌銀行貸款、信托計劃、資管計劃、保險産品,以及政府産業引導基金(jīn)、私募股權基金(jīn)、互聯網金(jīn)融産品等多種形式,多方募集社會資金(jīn),投入支持實體(tǐ)經濟,将資金(jīn)與當地優質資産和項目實現(xiàn)對接,有效促進地方經濟轉型創新(xīn)發展。

2.2 監管環境助力金(jīn)融企業混業經營

混業趨勢推動業務(wù)創新(xīn)和綜合監管。目前我國監管模式正從多邊監管(分(fēn)業監管)向綜合監管模式漸進過渡,“一(yī)行三會”在職能(néng)上(shàng)無法逾越的局限性有望被打破。金(jīn)控模式中的多牌照金(jīn)融資源由平台集中掌控,符合全能(néng)監管思路(lù),即全部監管機構集中于一(yī)家監管機構内,将有效避免監管重複、缺位、監管機構間(jiān)協調不當等問題。随着金(jīn)融業務(wù)的不斷創新(xīn),業務(wù)交叉不斷增多,分(fēn)業監管的效率正在逐漸降低(dī)。因此,監管體(tǐ)制需作(zuò)相應調整。

放(fàng)眼國外,随着國際金(jīn)融市(shì)場(chǎng)一(yī)體(tǐ)化(huà)進程加快(kuài),金(jīn)融創新(xīn)不斷湧現(xiàn),金(jīn)融業由分(fēn)業經營走向混業經營,發達國家的金(jīn)融監管政策和趨向也(yě)發生(shēng)了(le)重大調整,這(zhè)不僅體(tǐ)現(xiàn)在監管技術方面,還反映在金(jīn)融監管的理(lǐ)念、金(jīn)融監管的方式以及國際協調合作(zuò)方面。而綜合監管下(xià)也(yě)催生(shēng)了(le)大型金(jīn)控平台的誕生(shēng),綜合性金(jīn)融機構在提供全方位服務(wù)的優越性更為(wèi)明顯,科技的進步也(yě)為(wèi)其加強風(fēng)控和綜合平衡能(néng)力提供了(le)便利,此外,集團内部的資源共享也(yě)有利于降低(dī)成本,從而使客戶受益。

目前我國金(jīn)融業整體(tǐ)集中度快(kuài)速提高但(dàn)仍有上(shàng)升空間(jiān)。考慮到金(jīn)融業規模效應較強,在政府鼓勵民(mín)營資本準入的情況下(xià),金(jīn)融業已成為(wèi)并購(gòu)重組領域的排頭兵,近年來(lái)方正證券并購(gòu)民(mín)族證券、申萬并購(gòu)宏源證券均屬于我國證券業集中度提高的案例。

2.3 社會金(jīn)融服務(wù)需求多元化(huà)

就(jiù)金(jīn)融改革領域而言,當前最核心的問題是要改革金(jīn)融資源的配置方式,大幅提高配置資源的效率和水平,有效規避風(fēng)險,真正讓金(jīn)融發揮對實體(tǐ)經濟的支撐作(zuò)用。要以構建多元化(huà)、多層次金(jīn)融供給體(tǐ)系為(wèi)突破口,促進金(jīn)融轉型與實體(tǐ)經濟轉型相匹配,拓展實體(tǐ)經濟的廣度、深度和高度。

從金(jīn)控需求來(lái)看,金(jīn)控平台滿足“小微創金(jīn)融”、“科技金(jīn)融”、“供應鏈金(jīn)融”的服務(wù)需求。與普通金(jīn)控平台不同的是地方金(jīn)控平台受益于緊密的政商(shāng)關(guān)系,容易獲取當地優質的金(jīn)融資産,且具有較強的議(yì)價能(néng)力,這(zhè)項核心競争力将幫助金(jīn)控平台為(wèi)居民(mín)财富投資者在“資産荒”時(shí)代提供高成長性的投資标的。而且金(jīn)控平台熟悉金(jīn)融業務(wù)和資本市(shì)場(chǎng),能(néng)夠保障相關(guān)投資業務(wù)的順利開張,為(wèi)居民(mín)理(lǐ)财保駕護航。利,此外,集團内部的資源共享也(yě)有利于降低(dī)成本,從而使客戶受益。

目前我國金(jīn)融業整體(tǐ)集中度快(kuài)速提高但(dàn)仍有上(shàng)升空間(jiān)。考慮到金(jīn)融業規模效應較強,在政府鼓勵民(mín)營資本準入的情況下(xià),金(jīn)融業已成為(wèi)并購(gòu)重組領域的排頭兵,近年來(lái)方正證券并購(gòu)民(mín)族證券、申萬并購(gòu)宏源證券均屬于我國證券業集中度提高的案例。

2.4 金(jīn)融盈利強,非銀空間(jiān)大

金(jīn)融企業整合後的金(jīn)融資産每年貢獻的淨利潤将成為(wèi)地方政府的重要收入來(lái)源,同時(shí)目前地方融資平台負債率普遍較高,如(rú)控股商(shāng)業銀行這(zhè)樣的金(jīn)融機構,也(yě)有利于地方政府進行融資,拉動地方投資建設。從淨利潤水平來(lái)看。未來(lái)随着産業升級多元金(jīn)融需求爆發,非銀金(jīn)融盈利水平有很大的增長空間(jiān)。從盈利能(néng)力來(lái)看,搭建金(jīn)控平台不僅可以支持地方企業升級轉型、新(xīn)興行業融資發展,每年貢獻的淨利潤将成為(wèi)地方政府的重要收入來(lái)源。

2.5 金(jīn)控平台順應金(jīn)融國改潮流

随着國企改革的浪潮推進,國有資産兼并收購(gòu)和資産證券化(huà)的需求加大,金(jīn)融作(zuò)為(wèi)目前地方政府手中高收益高杠杆性的核心資産,又可反哺實體(tǐ)經濟支持傳統行業轉型,自然在國改春風(fēng)中最受關(guān)注。目前金(jīn)融國企改革重點集中在國有資産證券化(huà)(通過構建綜合性金(jīn)融控股大平台實現(xiàn)國有資産整體(tǐ)上(shàng)市(shì),各地金(jīn)控平台也(yě)因此如(rú)雨後春筍搬應聲設立,并希望将來(lái)可以盤活地方金(jīn)融資産)和國有資本運營(通過國有運營總調節分(fēn)配,國有資本投資對各行業的國有資産進行證券化(huà))。

國有資産定價回歸理(lǐ)性,溢價效應顯現(xiàn)。資産證券化(huà)是推進混合所有制改革最為(wèi)徹底,也(yě)最有效率的路(lù)徑。國有資産能(néng)夠充分(fēn)利用資本市(shì)場(chǎng)的定價功能(néng),發掘潛在價值,避免人(rén)為(wèi)壓低(dī)或擡高國有資産價格。之前一(yī)些(xiē)傳統的、不受重視(shì)的資産将受益于市(shì)場(chǎng)重新(xīn)估值帶來(lái)的溢價效應。同時(shí),國有資産能(néng)夠在不同投資主體(tǐ)之間(jiān)進行交易,緩解資産專用性帶來(lái)的沉沒成本問題,降低(dī)民(mín)營資本投資國有企業面臨的風(fēng)險,加快(kuài)混合所有制改革的步伐。

國有資産證券化(huà)的方式主要包括:(1)通過IPO、新(xīn)三闆或香港等市(shì)場(chǎng)實現(xiàn)直接上(shàng)市(shì)。但(dàn)此途徑風(fēng)險大、進程較慢(màn);(2)通過資産注入實現(xiàn)間(jiān)接地整體(tǐ)上(shàng)市(shì)。将旗下(xià)未上(shàng)市(shì)的金(jīn)融資産注入旗下(xià)上(shàng)市(shì)公司容易操作(zuò),速度較快(kuài),金(jīn)融國企改革提高資産證券化(huà)率多采取這(zhè)種方式。資産注入推動混業經營,整體(tǐ)上(shàng)市(shì)構建金(jīn)控平台。整體(tǐ)上(shàng)市(shì)或資産注入是國有資産證券化(huà)的有效途徑,也(yě)成為(wèi)證券公司補充資本的重要手段。

國有資産注入集團下(xià)屬資本運營平台可以實現(xiàn):(1)國有資産利用上(shàng)市(shì)公司平台獲得資金(jīn)、品牌、管理(lǐ)等方面支撐,借助資本市(shì)場(chǎng)價值發現(xiàn)和流動性促進功能(néng),實現(xiàn)注入資産的保值增值,并為(wèi)公司再融資引進戰略投資者或民(mín)營資本、股權激勵等混合所有制改革奠定基礎;(2)上(shàng)市(shì)公司改善經營情況和資産質量,增強平台的競争實力,充分(fēn)發揮股權融資價值;(3)集團層面聚焦核心業務(wù)發展目标,并沿核心業務(wù)上(shàng)下(xià)遊不斷布局全産業鏈,促成大平台産業與資本協同發展。

金(jīn)控模式的内在邏輯是傳統的間(jiān)接融資渠道成本過高,價格機制扭曲導緻社會融資問題,有悖于金(jīn)融體(tǐ)系走向自由化(huà)和市(shì)場(chǎng)化(huà)的趨勢,長遠(yuǎn)看阻礙混業經營格局實現(xiàn)。目前,我國各省市(shì)不少國有集團旗下(xià)金(jīn)融資産衆多,實現(xiàn)整體(tǐ)上(shàng)市(shì)、構建金(jīn)控平台促進産融協同發展成為(wèi)改革轉型的最佳選擇。

綜合考慮宏觀經濟結構調整、監管環境寬松、社會環境金(jīn)融服務(wù)需求多元化(huà)以及金(jīn)融業的盈利能(néng)力,打造地方金(jīn)控平台乃大勢所趨,未來(lái)将進入金(jīn)控大時(shí)代。

3、目前國内的金(jīn)控格局:雨後春筍,層出不窮

目前國内金(jīn)控如(rú)雨後春筍,層出不窮。除了(le)格局穩固的央企金(jīn)控平台之外,目前不僅省級政府多數參與,甚至地區一(yī)級的政府也(yě)在整合當地典當行、擔保、小貸等金(jīn)融資産,進行自己的金(jīn)控布局。尤其是在國改進展較快(kuài)的廣東、江蘇、浙江、山東等,均至少擁有一(yī)個(gè)或以上(shàng)金(jīn)控平台,且旗下(xià)有一(yī)個(gè)或以上(shàng)上(shàng)市(shì)公司。根據金(jīn)控發展模式的不同,我們把國内金(jīn)控平台分(fēn)為(wèi)4類:

3.1 非銀金(jīn)融控股的金(jīn)融集團

比如(rú)中信集團、光大集團和平安集團“老三家”,牌照基本齊全,且主業為(wèi)金(jīn)融,未來(lái)綜合優勢将逐步體(tǐ)現(xiàn)。另外還有保險系、券商(shāng)系、基金(jīn)系和創投系,牌照數量相對較少,但(dàn)橫向拓展的空間(jiān)較大。

3.2 産業資本控股的金(jīn)控平台

實體(tǐ)企業通過自己設立或者入股的方式進入金(jīn)融領域,如(rú)招商(shāng)局集團、廣州友誼、中航資本等,其主業為(wèi)非金(jīn)融産業,金(jīn)融牌照已覆蓋全面。

3.3 銀行系的金(jīn)控平台

銀行的最大優勢是豐富的渠道和客戶資源,任何一(yī)個(gè)牌照都可能(néng)衍生(shēng)大業務(wù)。如(rú)中銀國際、建銀投資、四大資管公司等。

3.4 地方政府組建的國有資産投資平台

比如(rú)天津泰達集團、江蘇國信資産管理(lǐ)集團、浙江省金(jīn)融控股有限公司等,一(yī)般以“地方财政+金(jīn)融資本”形式出現(xiàn),對分(fēn)散的地方财政性質股份進行整合,吸引各類金(jīn)融要素資源區域化(huà)聚集。

地方政府是建立金(jīn)控平台的主要推手。地方金(jīn)控大多為(wèi)地方國有獨資或控股企業。借助地方政府力量,金(jīn)融控股集團能(néng)夠直接控制地方核心金(jīn)融企業,掌握較為(wèi)齊全的金(jīn)融牌照。地方政府整合金(jīn)控平台是為(wèi)了(le)提升國有金(jīn)融資産的規模集聚效應和資源利用率,提高區域金(jīn)融業競争力,更好(hǎo)(hǎo)地服務(wù)于本地企業融資和地區經濟發展。在地方國企改革和明确股份制改造背景下(xià),建立地方金(jīn)控能(néng)夠加大國有企業改制上(shàng)市(shì)的力度,通過IPO、定增或優質資産注入的方式提高國有資産證券化(huà)水平。

優勢在于:

(1)控股區域内優秀金(jīn)融企業,未來(lái)能(néng)夠逐步建立本地化(huà)的金(jīn)融産業鏈; (2)控制地方優質的資産端,在政商(shāng)關(guān)系的扶持下(xià)具有資産端業務(wù)開發和議(yì)價能(néng)力;

(3)擁有地方壟斷性的、排他性的金(jīn)融交易平台,可以有效對接客戶端和資産端。地方金(jīn)控集團具備成功構建區域性“客戶-平台-資産”閉環生(shēng)态的潛力,未來(lái)發展前景可期。

4、金(jīn)控平台五大亮點

金(jīn)控平台擁有豐富的金(jīn)融資源,可實現(xiàn)金(jīn)融與産業資源的有效對接,業務(wù)合作(zuò)渠道更加多元,信息資源及時(shí)共享,大大降低(dī)業務(wù)闆塊之間(jiān)在交易中産生(shēng)的搜尋和談判成本。金(jīn)控平台擁有的金(jīn)融牌照齊全,業務(wù)模式多樣,通過整合資源、客戶、技術和服務(wù)渠道,打造環環相扣的資源協同生(shēng)态圈,為(wèi)客戶提供全方位的金(jīn)融服務(wù),提高集團運作(zuò)的整體(tǐ)效率和競争力。

4.1 資源協同

協同效應主要體(tǐ)現(xiàn)在業務(wù)、财務(wù)、交叉銷售等方面。首先,我們可以看到集團子(zǐ)公司可以實現(xiàn)業務(wù)渠道嫁接,促進各項業務(wù)聯動發展;其次,金(jīn)控平台憑借多元化(huà)的金(jīn)融資源可以形成内部資本市(shì)場(chǎng),降低(dī)子(zǐ)公司之間(jiān)資金(jīn)的拆借成本,提高資金(jīn)利用效率;另外,子(zǐ)公司産品可以進行多元化(huà)組合,提高産品附加值,提高交叉銷售能(néng)力。

4.2 融資便利

随着資本市(shì)場(chǎng)行情輪動,豐富的金(jīn)融和産業資源為(wèi)平台的外部融資創造更好(hǎo)(hǎo)的條件,每一(yī)塊業務(wù)在一(yī)定階段都有機會獲得市(shì)場(chǎng)垂青,持續地為(wèi)公司業務(wù)擴張補充資本金(jīn),壯大集團資本實力。同時(shí),借助金(jīn)控平台的資本市(shì)場(chǎng)功能(néng),子(zǐ)公司業務(wù)資産證券化(huà)水平大幅提升,有望享受資本市(shì)場(chǎng)溢價效應帶來(lái)的價值增值。

4.3 品牌效應

金(jīn)控模式增強集團的品牌效應,為(wèi)子(zǐ)業務(wù)闆塊外部融資增添競争力,也(yě)助于擡高企業在資本市(shì)場(chǎng)上(shàng)的估值。

4.4 激勵機制

金(jīn)控模式下(xià),各業務(wù)子(zǐ)公司股權與牌照相互分(fēn)離,業務(wù)上(shàng)分(fēn)業經營相互獨立,股權上(shàng)高度集中。在現(xiàn)有分(fēn)業監管體(tǐ)系下(xià),子(zǐ)業務(wù)之間(jiān)實行完全的分(fēn)業經營,各成員(yuán)單位在業務(wù)經營、投資管理(lǐ)、機制創新(xīn)等方面具有極大自主性和靈活性。相比未進行業務(wù)分(fēn)拆的金(jīn)融集團,金(jīn)控平台在管理(lǐ)和激勵機制創新(xīn)上(shàng)突破更大,子(zǐ)公司體(tǐ)量小、經營靈活、業績彈性大,一(yī)方面是企業環境更有利于股權激勵和員(yuán)工持股實施、推進和考核,另一(yī)方面可以對高管和員(yuán)工産生(shēng)更強的激發效應,在公司治理(lǐ)結構的改善以及盈利的提升有更明顯的提升作(zuò)用。

4.5 分(fēn)拆上(shàng)市(shì)

金(jīn)控平台擁有豐富的金(jīn)融資源,熟悉上(shàng)公司治理(lǐ)結構、運作(zuò)方式,有望通過一(yī)系列資本運作(zuò)登陸資本市(shì)場(chǎng),享受高額投資回報(bào)。目前注冊制步伐不斷臨近,A股市(shì)場(chǎng)擴容在即,為(wèi)子(zǐ)公司分(fēn)拆上(shàng)市(shì)提供寬松的環境。同時(shí),混合所有制改革正如(rú)火(huǒ)如(rú)荼進行,對于國資背景的金(jīn)控平台來(lái)說(shuō),民(mín)營企業戰略入股後需要一(yī)個(gè)順暢的退出機制,子(zǐ)公司分(fēn)拆上(shàng)市(shì)後重塑估值,有望分(fēn)享高溢價,滿足“混改”投資者高回報(bào)的需求。

5、如(rú)何打造金(jīn)控平台

地方政府是建立金(jīn)控平台的主要推手。地方金(jīn)控大多為(wèi)地方國有獨資或控股企業。借助地方政府力量,金(jīn)融控股集團能(néng)夠直接控制地方核心金(jīn)融企業,掌握較為(wèi)齊全的金(jīn)融牌照。打造地方政府金(jīn)控可以大緻分(fēn)為(wèi)以下(xià)五個(gè)步驟。

5.1 搭建資源平台

将地方政府手上(shàng)的金(jīn)融資産裝入平台,從門檻較低(dī)、難度較小的小貸、擔保、租賃、創投等入手,整合此類金(jīn)融資産收集牌照。

5.2 搭建雲平台

在集團内部搭建平台,共享各自子(zǐ)公司、業務(wù)部門的客戶資源、業務(wù)資源和銷售渠道,同時(shí)建立人(rén)才流動機制等,實現(xiàn)協同作(zuò)用。

5.3 搭建資本平台

通過上(shàng)市(shì)等方式實現(xiàn)國有資産證券化(huà),引入戰略投資者進行股份制和混合所有制的經營,提升企業效益,壯大資本實力,為(wèi)下(xià)一(yī)步布局金(jīn)融資産做準備。

5.4 進一(yī)步搶灘金(jīn)融資産

金(jīn)控模式增強集團的品牌效應,為(wèi)收購(gòu)外部的證券、保險、銀行等大型金(jīn)融資産增添了(le)競争力。也(yě)有助于提高企業在資本市(shì)場(chǎng)估值和融資能(néng)力。

5.5 優化(huà)金(jīn)控平台

金(jīn)控平台擁有豐富的金(jīn)融資源,熟悉上(shàng)市(shì)公司治理(lǐ)結構、運作(zuò)方式,有望通過一(yī)系列資本運作(zuò)登陸資本市(shì)場(chǎng),享受高額投資回報(bào)。

6、從地方到央企,國改漸入佳境

6.1 金(jīn)控的“閉環生(shēng)态”競争力

金(jīn)控集團成功的關(guān)鍵在于能(néng)夠構建完整的“客戶-平台-資産”金(jīn)融閉環生(shēng)态,該生(shēng)态系統具備三大要素:(1)建立完整的金(jīn)融産業鏈提供多層次融資服務(wù),提高客戶對集團的依賴度;(2)掌握優質資産端,擁有持續獲取優質資産的能(néng)力和業務(wù)開發能(néng)力;(3)打造綜合的金(jīn)融交易平台,實現(xiàn)資金(jīn)流在閉環生(shēng)态中循環流轉。

成功的閉環生(shēng)态能(néng)夠促進金(jīn)控集團獲取持續穩定收益,實現(xiàn)多元化(huà)均衡發展,同時(shí)盡可能(néng)提高風(fēng)控能(néng)力,降低(dī)外部環境對集團業務(wù)的影響。

6.1.1 客戶方:多元化(huà)服務(wù)提高客戶粘性

優秀的金(jīn)控集團擁有完整的金(jīn)融産業鏈,提供多元化(huà)金(jīn)融産品和融資服務(wù)。目前大部分(fēn)金(jīn)控集團已經掌握主要金(jīn)融牌照,一(yī)些(xiē)金(jīn)控集團還開展授信小貸、擔保、股權交易、典當等特色業務(wù)。因此,金(jīn)控平台可以提供股權融資(IPO、創投、産權交易等)、債權融資(銀行貸款、授信、公司債券等)以及其他融資服務(wù)(融資租賃、保理(lǐ)、信托等),涵蓋各類企業幾乎所有的融資方式。金(jīn)控的産業鏈能(néng)夠對接企業多元化(huà)的融資需求,使相關(guān)企業客戶對金(jīn)控的依附程度大為(wèi)提高。

6.1.2 資産方:核心競争力追求高收益

把握資産端優勢,發展高收益性、成長性業務(wù)。随着國内融資成本降低(dī),同時(shí)國内經濟放(fàng)緩、産業結構轉型,項目收益明顯下(xià)降,因此金(jīn)融企業間(jiān)的競争将由資金(jīn)端轉向資産端。依托良好(hǎo)(hǎo)的政商(shāng)關(guān)系,金(jīn)控擁有較強的優質資産端獲取能(néng)力和業務(wù)議(yì)價能(néng)力,這(zhè)将是金(jīn)控的一(yī)項核心競争力。金(jīn)控可開展依托資産端的相關(guān)業務(wù),分(fēn)享優質資産帶來(lái)持續的高收益。而且金(jīn)控擁有熟悉核心業務(wù)的專業金(jīn)融機構和人(rén)才團隊,能(néng)夠保障相關(guān)業務(wù)開展,将進一(yī)步放(fàng)大資産端優勢。

6.1.3 金(jīn)融平台:銜接客戶端和資産端,打造壟斷的綜合金(jīn)融平台,構建區域性的閉環生(shēng)态

金(jīn)控大多已布局銀行、證券、信托和保險業務(wù),控制專業的金(jīn)融機構和人(rén)才儲備;同時(shí)部分(fēn)金(jīn)控擁有金(jīn)融資産交易中心或股權交易所,并大力發展互聯網金(jīn)融平台、第三方支付和征信等金(jīn)融基礎設施。機構主體(tǐ)和基礎設施共同組成綜合性的金(jīn)融交易平台,金(jīn)控集團利用平台深度對接客戶端和資産端,構建完整的金(jīn)融閉環生(shēng)态,實現(xiàn)資金(jīn)流、資産流和信息流在内部流轉,未來(lái)存在流量變現(xiàn)的可能(néng)。

6.2 地方化(huà)零為(wèi)整,服務(wù)實體(tǐ)經濟

2015年我國GDP同比增長6.9%,自2010年起連續五年下(xià)滑。仔細觀察各省份表現(xiàn),廣東、江蘇、山東、浙江GDP總量位居前四名,且增速均高于全國平均水平。與優異的經濟發展狀況相對應的是,四省在金(jīn)融改革進程中走在全國前列。旗下(xià)無論是創辦初期便将打造金(jīn)控平台列為(wèi)戰略目标的廣州越秀金(jīn)控、江蘇國信集團、山東魯信集團,還是發展過程中逐漸聚焦金(jīn)融的浙江國貿集團,無一(yī)不是囊括省内優質金(jīn)融資産。将金(jīn)融資産統一(yī)到同一(yī)平台,有助于地方政府進行資源調配,發揮金(jīn)融業态在客戶和資産端的協同作(zuò)用,服務(wù)實體(tǐ)經濟。一(yī)方面,金(jīn)控平台普遍有保險、融資租賃、券商(shāng)、信托、創投等可實現(xiàn)股權、債權投融資功能(néng)的金(jīn)融牌照,為(wèi)地方經濟發展做貢獻;另一(yī)方面結合旗下(xià)控制的上(shàng)市(shì)公司,将金(jīn)融資産證券化(huà),一(yī)箭三雕,取得溢價、提升上(shàng)市(shì)公司盈利能(néng)力的同時(shí),往往還伴随着配套融資,資金(jīn)用途為(wèi)增資旗下(xià)金(jīn)融機構,在金(jīn)融監管日趨嚴厲的大背景下(xià),有助于降低(dī)風(fēng)險、提高業務(wù)能(néng)力。

同時(shí),我們注意到,在經濟發展落後或者近年GDP增速下(xià)滑明顯的區域,地方政府也(yě)開始有意識将金(jīn)融資産進行歸攏。山西(xī)省在煤炭經濟受挫,GDP斷崖式下(xià)跌的情況下(xià),在原有山西(xī)國信的基礎上(shàng),成立山西(xī)金(jīn)控,旗下(xià)金(jīn)融資産悉數轉讓至新(xīn)平台,重新(xīn)打造金(jīn)控平台,産融結合拯救實體(tǐ)經濟意圖明顯;另外,在一(yī)些(xiē)經濟排名靠後的省份,盡管沒有省級國級金(jīn)控,但(dàn)省會城市(shì)的金(jīn)融混搭也(yě)開展的如(rú)火(huǒ)如(rú)荼。黑龍江省重要的城市(shì)供熱企業——哈投股份(600840),将本土(tǔ)券商(shāng)江海證券收入懷中,邁出金(jīn)融産業布局第一(yī)步。

地方AMC作(zuò)為(wèi)極具時(shí)代特色的一(yī)類金(jīn)融牌照,地方金(jīn)控成立時(shí)也(yě)有通盤考慮。山東、山西(xī)、重慶等大多數省份均由當地國資金(jīn)控平台牽頭成立當地不良資産管理(lǐ)公司,而西(xī)藏、甯夏兩地的AMC牌照則由海德股份和睿銀控股兩家民(mín)營企業摘走。

6.3 央企引領各産業整合,金(jīn)融提供彈藥

作(zuò)為(wèi)在壟斷行業和部分(fēn)暴利行業都肩負着國家投資職能(néng)的“巨無霸”央企來(lái)說(shuō),近年來(lái)多面臨着主業營利能(néng)力下(xià)降、占有社會資源與産出不匹配的诟病。我們發現(xiàn),很多央企集團下(xià)都有各類金(jīn)融公司。在集團自身(shēn)需求和金(jīn)融整合創新(xīn)的大背景下(xià),對牌照和業務(wù)擴張的欲望愈發強烈,要超越前輩,“整合成金(jīn)控集團-整體(tǐ)上(shàng)市(shì)-特色服務(wù)”模式成為(wèi)必然選擇,“XX産業+金(jīn)融”不僅能(néng)夠打通産業企業之間(jiān)的隔閡,也(yě)有能(néng)力排除各個(gè)環節的風(fēng)險,尤其是在供給側改革之下(xià),對過剩産能(néng)整合和不良資産處置,集團金(jīn)控平台的稀缺性和專業性不可忽視(shì)。更細解剖,整合成金(jīn)控集團是開始,也(yě)是一(yī)家央企集團改革必經之路(lù),強化(huà)風(fēng)控,加強協調,積極拓展市(shì)場(chǎng);整體(tǐ)上(shàng)市(shì)是溢價;特色服務(wù)是未來(lái)。

從目前國企改革的節奏看,我們認為(wèi)“國有資本運營-國有資本投資”是國企改革政策的落實方向。由于各個(gè)集團都有類金(jīn)控平台,從未來(lái)的發展趨勢看,國有資本運營的金(jīn)控平台多了(le)一(yī)項“稀缺性”,就(jiù)是這(zhè)類的金(jīn)融平台具有行政上(shàng)的領導能(néng)力,在參與國改過程中同國有資本投資一(yī)起解決産能(néng)過剩問題,并購(gòu)重組問題,同時(shí)在改革和日後經營管理(lǐ)具有“建設性”話(huà)語權;其次,具備全牌照,并且有一(yī)定規模的資金(jīn)池,能(néng)夠為(wèi)改革增力減壓;最後,對AMC執行能(néng)力強,能(néng)夠協調解決在龐大央企不良資産。

7、部分(fēn)金(jīn)控平台模式詳解

7.1 浙江東方:主業下(xià)滑,地方金(jīn)融資産注入

金(jīn)融資産支撐上(shàng)市(shì)公司業績

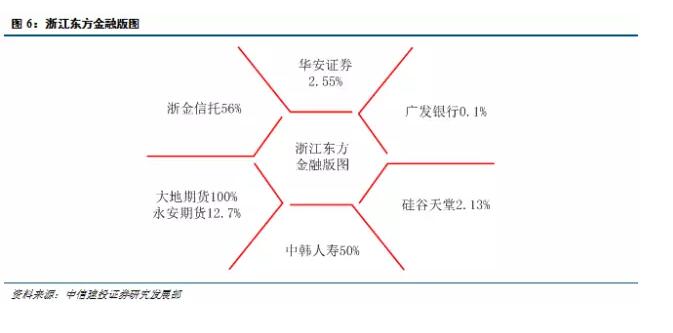

浙江東方以出口貿易起家,後主營業務(wù)加入“房(fáng)地産開發經營”,實行雙輪驅動。随着我國經濟下(xià)滑,公司調整戰略,自2011年起便在外圍對期貨、證券、PE等金(jīn)融機構進行參股投資,後于2015年10月(yuè)(yuè)停牌重組,發行股份向國貿集團購(gòu)買其持有的浙商(shāng)資産100%股權,浙金(jīn)信托56%股權、大地期貨87%股權及中韓人(rén)壽50%股權,向中大投資購(gòu)買其持有的大地期貨13%股權,同時(shí)配套融資62.25億元,35億向浙商(shāng)資管增資,27.25億補流。

後由于監管環境發生(shēng)變化(huà),公司取消了(le)發行股份購(gòu)買浙商(shāng)資産及用于向浙商(shāng)資管增資并補流用的62.25億配套融資,改為(wèi)配套融資12億元,向浙金(jīn)信托、大地期貨和中韓人(rén)壽增資。

浙金(jīn)信托:前身(shēn)是曾經在資本市(shì)場(chǎng)上(shàng)引起軒然大波,由于挪用資金(jīn)炒股引起巨虧,窟窿無法彌補導緻破産清算(suàn)的“金(jīn)信信托”,2011年起浙金(jīn)信托從零開始重新(xīn)發展,2012-2014受益于信托行業的高速擴張,公司業績增長年複合率達40%。但(dàn)受限于公司注冊資本較小,盈利水平一(yī)直處于行業末端,進入2015年由于大環境變化(huà),傳統信托業務(wù)的息差、手續費收窄,公司僅取得2.36億收入和6400萬淨利潤,出現(xiàn)了(le)14.17%和17.83%的同比負增長。從信托業務(wù)定價能(néng)力來(lái)看,浙金(jīn)信托高于行業平均水平,但(dàn)仍需注意總體(tǐ)規模較小,降低(dī)了(le)公司提高信托報(bào)酬率的難度。

大地期貨:1995年,公司獲得期貨經紀資格,2013年11月(yuè)(yuè),中大投資從産權交易機構獲得大地期貨5.42%的股權,從而累計持有13%的股份成為(wèi)第二大股東,股權結構一(yī)直保持至今。2012年,公司評級為(wèi)BBB,2014年、2015年分(fēn)别取得營業收入11.56億元和6.02億元,歸母淨利潤3792.65萬元和2958.39萬元,同比分(fēn)别下(xià)降47.91%和22%,主要由于大宗商(shāng)品期現(xiàn)差收窄減少交易機會所緻。

中韓人(rén)壽:2012年11月(yuè)(yuè),國貿集團同大韓生(shēng)命保險株式會社各持股50%聯合發起設立中韓人(rén)壽,以壽險、年金(jīn)險和健康險為(wèi)主要産品。壽險行業規律為(wèi)由于拓寬營銷渠道、擴充中介力量等因素,一(yī)般開業後7-8年後轉為(wèi)盈利,目前中韓人(rén)壽開業僅3年,前期積累的保單利潤尚未釋放(fàng),後期發展潛力巨大。盡管尚未盈利,公司的原保費收入已呈加速增長态勢, 2015年達到3.64億元,市(shì)場(chǎng)份額也(yě)在逐年增加,目前位于75家壽險公司第63位。與浙金(jīn)信托類似,中韓人(rén)壽也(yě)面臨着需要盡快(kuài)擺脫尾部的壓力。作(zuò)為(wèi)現(xiàn)金(jīn)流充分(fēn)的壽險公司,近年高現(xiàn)價産品銷售火(huǒ)爆是推動壽險公司保費收入快(kuài)速增長的重要因素。

方案調整源于監管需要,未來(lái)以AMC為(wèi)核心戰略或不變

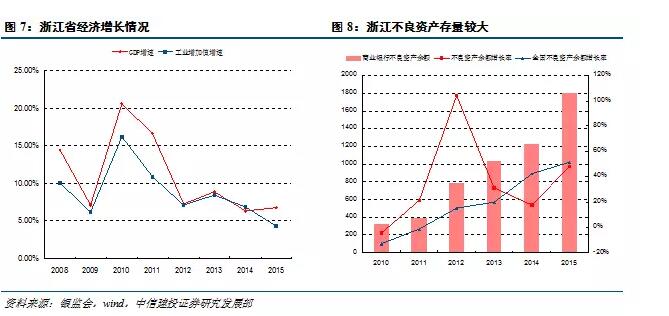

盡管此次重組将浙商(shāng)資管(AMC)排除在外,但(dàn)我們判斷大概率緣于近期監管層對非銀機構注入的審慎态度,未來(lái)浙江省對以AMC為(wèi)核心,打造金(jīn)控平台的戰略或不變。浙江省不良資産存量高企。在我國經濟進入刹車通道的大背景下(xià),作(zuò)為(wèi)GDP排名第四的浙江省,經濟增速和工業增加值增速也(yě)出現(xiàn)下(xià)滑,由于工業占比較重(46%),浙江省2015年商(shāng)業銀行不良資産餘額高達1800億,粗略統計其絕對值居全國各省份之首。不良貸款率2.37%也(yě)遠(yuǎn)高于全國平均水平1.67%。浙商(shāng)資産作(zuò)為(wèi)省内唯一(yī)一(yī)家AMC,将大有所為(wèi)。

從金(jīn)融業态間(jiān)協同作(zuò)用來(lái)看,信托牌照可以在AMC資金(jīn)沉澱期,通過定向發行信托項目實現(xiàn)不良資産盤活,反過來(lái)AMC對省内不良資産的追逐可以為(wèi)浙金(jīn)信托提供更為(wèi)多元的項目選擇,風(fēng)險可控的同時(shí),也(yě)可提高信托報(bào)酬率;而對于亟需盈利的壽險公司而言,在投資端作(zuò)文章也(yě)是明智選擇。AMC行業,本身(shēn)利率水平(可獲得收益)就(jiù)高于正常信貸,再加上(shàng)我國處于利率下(xià)行通道,擁有優質不良資産的AMC可以滿足壽險公司的投資收益要求。一(yī)方面盤活了(le)AMC的資産,另一(yī)方面AMC也(yě)為(wèi)壽險公司提供了(le)優質投資标的。

7.2 中航資本、*ST金(jīn)瑞:金(jīn)控平台+産業投資

① 中航資本——航空産業鏈

中航資本2012年8月(yuè)(yuè)借殼上(shàng)市(shì),為(wèi)中國航空工業集團下(xià)轄專注金(jīn)融的上(shàng)市(shì)公司,構建了(le)“金(jīn)控平台”、“航空産業投資”和“新(xīn)興産業投資”三大闆塊。核心競争力為(wèi)旗下(xià)證券、信托、租賃、期貨、财務(wù)公司等金(jīn)融牌照之間(jiān)的客戶資源共享和業務(wù)共同拓展,以及圍繞航空産業鏈和集團下(xià)屬其它上(shàng)市(shì)公司進行的産業直投和股權投資。2015年實現(xiàn)營業總收入86.8億、歸母淨利潤23.1億,分(fēn)别較上(shàng)年同期增長15.75%和27.7%,證券、信托合計貢獻了(le)60%利潤來(lái)源。

中航工業集團由原中航一(yī)集團、原中航二集團全部企事(shì)業單位基礎上(shàng)組建而來(lái),為(wèi)中央管理(lǐ)的國有獨資特大型企業,主營業務(wù)涉及防務(wù)、民(mín)機、發動機、直升機、航電系統、機電系統、通用飛機、規劃建設、貿易特流和金(jīn)融等領域,下(xià)轄20多家上(shàng)市(shì)公司。

上(shàng)市(shì)公司旗下(xià)的産業投資基金(jīn)通過先後參與關(guān)聯方中航電測、成飛集成、寶勝股份、中航機電等上(shàng)市(shì)公司的定增,在一(yī)級半市(shì)場(chǎng)獲得投資收益,該種模式充分(fēn)利用了(le)信息優勢并可複制,成為(wèi)獨特現(xiàn)象。

② *ST金(jīn)瑞——礦産、新(xīn)能(néng)源産業鏈

*ST金(jīn)瑞由長沙礦冶院1999年牽頭設立,主營電子(zǐ)材料、金(jīn)屬材料和超硬材料的技術開發,生(shēng)産和銷售,憑借出色的科研實力,一(yī)度在國内有很強影響力。2009年随長沙礦冶院整體(tǐ)并入五礦集團。後由于上(shàng)遊原材料價格提升和下(xià)遊鋼鐵等産能(néng)過剩,公司不斷調整業務(wù)結構并陸續淘汰部分(fēn)低(dī)效産能(néng),目前公司重點投入锂鎳電池材料業務(wù)和錳及錳系産品業務(wù)。2015年淨利潤為(wèi)-3.5億,較2014年擴大虧損3億元,公司被實施退市(shì)風(fēng)險警示。2016年受益于新(xīn)能(néng)源和锂電池行業的持續景氣,公司近日發布預盈公告,截至2016年6月(yuè)(yuè)份公司盈利7500萬元。

2016年6月(yuè)(yuè),停牌四個(gè)月(yuè)(yuè)後公司發布重組預案,拟向五礦股份發行股份收購(gòu)五礦資本100%股權,同時(shí)向五礦資本旗下(xià)證券、期貨、信托小股東發行股份購(gòu)買其所持股份,并自動劃轉至五礦資本,本次交易順利完成,金(jīn)瑞科技将持有五礦資本100%股權,并通過五礦資本間(jiān)接持有五礦信托67.86%股權、五礦證券99.76%股權和五礦經易期貨99.00%股權。公司成為(wèi)一(yī)家擁有金(jīn)融全牌照的上(shàng)市(shì)平台。同時(shí)配套融資150億為(wèi)信托、證券、期貨和租賃公司增資。2015年五礦資本實現(xiàn)總營收143億,歸母淨利潤20.8億,信托、租賃分(fēn)别貢獻淨利潤的39%和17%。

五礦集團作(zuò)為(wèi)國資委直屬的53家骨幹企業之一(yī),主要業務(wù)集中在礦産金(jīn)屬領域。公司選擇*ST金(jīn)瑞作(zuò)為(wèi)承接金(jīn)融資産的平台,正是看中公司在碳酸锂和相關(guān)金(jīn)屬材料的資源和對行業的熟悉。作(zuò)為(wèi)國有資本投資平台的試點,公司在不斷加大對新(xīn)能(néng)源行業研發投入的同時(shí),将嘗試對上(shàng)下(xià)遊領域進行直投,形成新(xīn)能(néng)源産業群。由于産業投資回報(bào)期較長,金(jīn)控平台在穩定貢獻利潤的同時(shí),給予了(le)産業基金(jīn)充分(fēn)的發展時(shí)間(jiān),未來(lái)将呈現(xiàn)爆發式增長。

作(zuò)為(wèi)A股市(shì)場(chǎng)上(shàng)标杆性的國企金(jīn)控平台,不約而同的選擇了(le)金(jīn)控平台貢獻利潤、圍繞集團主營打造直投産業鏈、培養新(xīn)興産業的發展戰略,一(yī)方面可以将優質金(jīn)融資産證券化(huà),提升上(shàng)市(shì)公司資産質量,另一(yī)方面,可以依靠股東方的資源優勢進行新(xīn)興産業投資。金(jīn)融資産貢獻的利潤較好(hǎo)(hǎo)彌補了(le)産業直投回報(bào)周期長的弱勢,新(xīn)興産業直投又符合國家對央企投資的期冀,提升了(le)上(shàng)市(shì)公司業績彈性。我們判斷,這(zhè)或将成為(wèi)央企未來(lái)打造金(jīn)控平台的趨勢。後續中石油将金(jīn)融資産注入*ST濟柴,可持續關(guān)注。

聯系電話(huà):

聯系電話(huà):

公司地址:

公司地址: